在宅勤務手当の取扱いについて

厚生労働省から、「割増賃金の算定におけるいわゆる在宅勤務手当の取扱いについて(令和6年4月5日基発0405第6号)」の通達が公表されました。

「在宅勤務手当」として支給される手当のすべてが割増賃金の基礎となる賃金から除外できるものではなく、あくまで、実費弁償と認められる場合は割増賃金の基礎となる賃金へ算入する必要はないことが明確化されました。

「割増賃金の基礎となる賃金」から除外できるものは下記のとおりです。

① 家族⼿当、② 通勤⼿当、③ 別居⼿当、④ ⼦⼥教育⼿当、⑤ 住宅⼿当、⑥ 臨時に⽀払われた賃⾦、⑦ 1か⽉を超える期間ごとに⽀払われる賃金

①〜⑦は、例⽰ではなく、限定的に列挙されているものです。

これらに該当しない賃⾦は全て算⼊しなければなりません。

(労働基準法第37条第5項、労働基準法施⾏規則第21条)

したがって、「在宅勤務手当」として支給されている手当は、原則、割増賃金の基礎となる賃金に参入する必要がございますが、事業経営のために必要な実費を弁償するものとして支給されていると整理される「在宅勤務手当」については、割増賃金の基礎となる賃金への算入は要しないことが明示されました。

実費弁償の考え方

実費弁償とされるためには、従業員が実際に負担した費用のうち業務のために使用した金額を特定し、当該金額を精算するものであることが外形上明らかであることが必要になります。

また、就業規則等で実費弁償分の計算方法が明示される必要があり、かつ、当該計算方法は在宅勤務の実態(勤務時間等)を踏まえた合理的・客観的な計算方法であることが必要です。

そのため、「在宅勤務手当」として、毎月5,000円渡切りで支給するもの等は、実費弁償に該当せず、賃金に該当し、割増賃金の基礎に算入すべきものとなります。

実費弁償の計算方法

在宅勤務手当のうち、実費弁償に当たり得るものとしては、事務用品等の購入費用、通信費(電話料金、インターネット接続に係る通信料)、電気料金、レンタルオフィスの利用料金などが考えられ、これらが事業経営のために必要な実費を弁償するものとして支給されていると整理されるために必要な「在宅勤務の実態(勤務時間等)を踏まえた合理的・客観的な計算方法」としては、以下の方法などが考えられます。

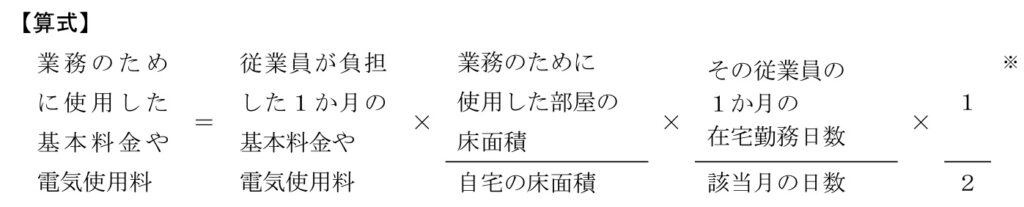

(1)国税庁の「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」で示されている計算方法

従業員が在宅勤務に通常必要な費用として負担した通信費や電気料金について、業務のために使用した部分を合理的に計算する方法として、下記のとおり示されております。

<通話料>

通話明細書等で業務電話に係る料金が確認できるため、その金額を従業員に支給する方法が考えられます。

<インターネット接続に係る基本使用料や通信料等>

<電気料金>

※ 上記算式の「1/2」は、1日の内、睡眠時間を除いた時間の全てにおいて均等に基本使用料や通信料が生じていると仮定して算出しています。

(2)(1)の一部を簡略化した計算方法

通信費(電話料金、インターネット接続に係る通信料)及び電気料金については、在宅勤務手当の支給対象となる従業員ごとに、手当の支給月からみて直近の過去複数月の各料金の金額および複数月の暦日数並びに在宅勤務をした日数を用いて、業務のために使用した1か月当たりの各料金の額を計算する方法などが考えられます。

この場合は、在宅勤務手当の金額を毎月改定する必要はなく、当該金額を実費弁償として一定期間継続して支給することが考えられます。

なお、「直近の過去複数月」については、例えば、3か月程度とすることが考えられます。また、「一定期間」については、最大で1年程度とし、「一定期間」経過後に改めて同様の計算方法で在宅勤務手当の金額を改定することが考えられますが、電気料金等は季節による変動も想定されることから、従業員が実際に負担した費用と乖離が生じないよう適切な時期に改定することが望ましいとされています。

ただし、この取扱いは、在宅勤務手当があくまで実費弁償として支給されることを前提とするものであることから、常態として在宅勤務手当の額が実費の額を上回っているような場合には、上回った額については、賃金として割増賃金の基礎に算入すべきものとなることに留意する必要があります。

(3)実費の一部を補足するものとして支給する額の単価をあらかじめ定める方法

在宅勤務手当を実費の一部を補足するものとして支給することは、それが実費の額を上回らない限りにおいて、実費弁償になると考えられます。

このため、実費の額を上回らないよう1日当たりの単価をあらかじめ合理的・客観的に定めた上で、単価に在宅勤務をした日数を乗じた額を在宅勤務手当として支給することは、実費弁償に該当するものとして差し支えないとされています。

「実費の額を上回らないよう1日当たりの単価をあらかじめ合理的・客観的に定める」方法として、通信費及び電気料金については、次の①から③までの手順で定める方法が考えられます。

① 企業の一定数の従業員について、国税庁FAQ問6から問8までの例により、1か月当たりの「業務のために使用した基本使用料や通信料等」「業務のために使用した基本料金や電気使用料」をそれぞれ計算する。

② ①の計算により得られた額を、従業員が1か月間に在宅勤務をした日数で除し、1日当たりの単価を計算する。

③ 一定数の従業員についてそれぞれ得られた1日当たりの単価のうち、最も額が低いものを、企業における在宅勤務手当の1日当たりの単価として定める。

なお、①の「一定数」については、単価を合理的・客観的に定めたと説明できる程度の人数を確保することが望ましいとされております。

また、「一定数の従業員」を単価の額が高くなるよう恣意的に選んだ上で単価を定めることは、単価を合理的・客観的に定めるものとは認められず、単価を基に支給された在宅勤務手当も、実費弁償には該当しないこととされております。

その他(留意点)

既に割増賃金の基礎に算入している在宅勤務手当(実費弁償に該当するもの)を割増賃金の基礎に算入しないこととする場合、従業員に支払われる割増賃金額が減少することとなり、労働条件の不利益変更に当たると考えられるため、法令等で定められた手続等を遵守し、労使間で事前に十分な話合い等を行うことが必要であることにご留意ください。

参考リンク

・割増賃金の算定におけるいわゆる在宅勤務手当の取扱いについて 厚生労働省https://www.mhlw.go.jp/hourei/doc/tsuchi/T240409K0010.pdf

・在宅勤務に係る費用負担等に関するFAQ 国税庁