コラム

公開日

【越境ワーク①】越境ワークの基礎知識

多田国際社会保険労務士法人

コンサルタント 片海

近頃、越境ワークのお問い合わせが増えています。このお役立ち情報では三回の掲載で越境ワークの基礎、労務管理、社会保険・労働保険についてお伝えしていきます。

1. 越境ワークとは

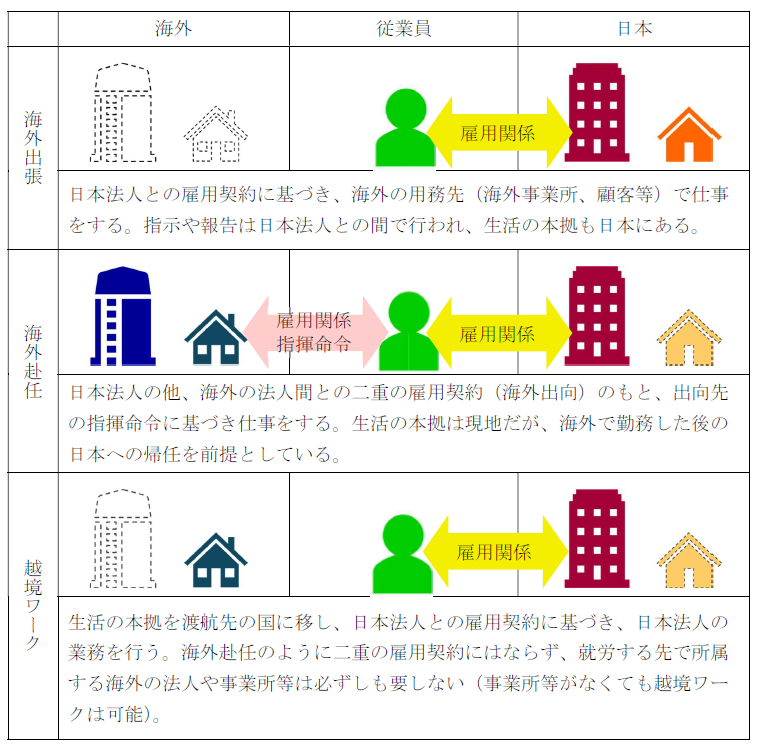

越境ワークとは『会社の所在国とは異なる国に生活の本拠を移して日本法人との雇用契約に基づき日本法人の業務を行うこと』で、海外赴任や出張との違いは下表のとおりです。

越境ワークでは日本法人との雇用関係に基づいて就労するので基本的に日本の法令が適用され、労働条件も日本の就業規則・給与規程の定めに沿うこととなります。他方、就労する場所が日本ではないので個人所得税については渡航先の税制が適用されます。越境ワークにおいてはこうしたことを前提に労務管理を検討していくことになります。

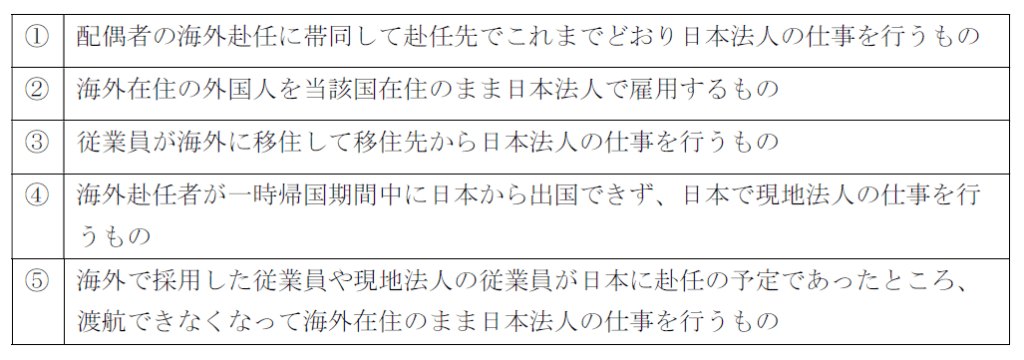

越境ワークには次のとおりいくつかのパターンが考えられます。本稿では①の「配偶者の海外赴任に帯同して赴任先でこれまでどおり日本法人の仕事を行うもの」の労務管理について取り上げます。なお、以降、越境ワークを行う従業員を越境ワーカーといいます。

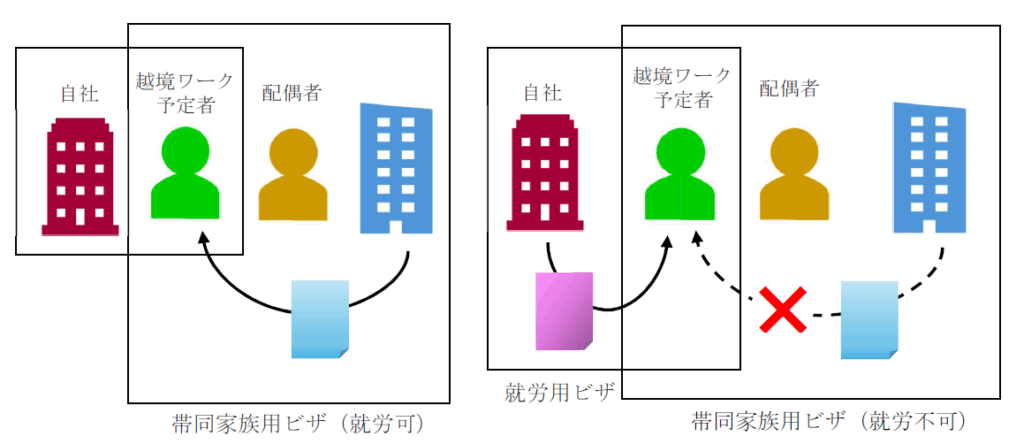

2. ビザ

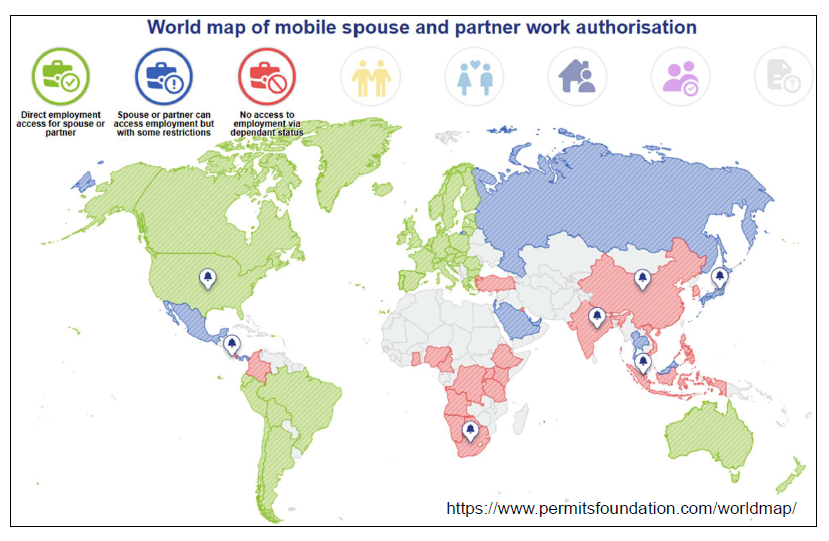

ビザは最も重要な要件です。配偶者の海外赴任への帯同で発給されるビザは「海外赴任者の帯同家族」というステータスになるため、まずこのビザでの就労可否の確認が必要です。これについては一次的なソースとしてPermits Foundationという非営利団体のサイトで確認できます。世界地図の緑色は就労可、青は条件付きで就労可、赤は不可です。例えば米国のところにカーソルを置いてクリックすると、Lビザ、Eビザ保有者の配偶者は就労できるということがわかります。

海外赴任者の帯同家族のビザは従業員を赴任させる企業の方で手配しますが、そのビザで就労できない場合は、就労できるビザを自社で手配する必要が出てきます。こうしたことは渡航先の国により違うのでその国の入管の法令に精通した専門家のサポートが必須です。

3. 個人所得税

越境ワークは海外赴任とは異なりますが、一定期間日本を離れるため日本の税制の適用については海外赴任者と同様です。1年以上日本に住所がなければ非居住者として所得税は課せられず、1月1日の時点で住民票がなければ、その年の6月からの住民税もありません。

他方、渡航先の個人所得税が課せられます。日本勤務時のように会社が年末調整することはありませんが、越境ワーカーが独力で確定申告することはできないでしょうから税務の専門家の紹介や申告に要する費用の補助など一定のサポートは必要と考えます。

4. 渡航時の手続き

海外赴任者の場合、赴任時の諸手続きについては海外赴任規程で定められています。配偶者の海外赴任に帯同する越境ワーカーではどのような手続きが必要か、既に触れたビザを除き、整理しました。

健康診断

従業員を日本国外に6か月以上の予定で渡航させる場合、労働安全衛生法で健康診断が義務付けられています。自社の海外赴任者に対して実施しているように越境ワークの予定者にも受診してもらうこととなります。

予防接種

配偶者(海外赴任者)側の会社で帯同家族も対象としている場合はそれに委ねることとし、対象でない場合は自社の海外赴任規程の定めに沿って受けられるようにすることが望ましいと考えます。なお、予防接種は健康診断と異なり法令に定めはないため、越境ワーク予定者の任意で受けるものとなります。

海外旅行保険

多くの企業が海外赴任者とその帯同家族に海外旅行保険を付保します。したがって、上記の予防接種と同様に配偶者(海外赴任者)側の会社に委ねることとして、もし配偶者側の会社にそうしたサポートがない場合に自社で付保することがよいでしょう。

支度金・旅費

通常、帯同する家族にも支度金の支給があります。また、旅費についても渡航のタイミングなどは家庭の事情で決まる面があるため、ともに配偶者側の制度の適用を前提とすることで問題ないと考えます。

いかがでしたでしょうか?本シリーズでは冒頭に申し上げましたとおり、三回にわたって掲載を予定しています。次回は越境ワークにおける労務管理をテーマにお届けする予定です。ご期待ください。

なお、多田国際社会保険労務士法人では、海外赴任に関する、規程作成や給与制度構築、日常のご相談などのサポートをしています。ぜひお気軽にご相談ください。